Was bedeutet die anstehende BVG Revision für mich? Welche Faktoren spielen die heutige Schnelllebigkeit und Unsicherheit in Hinblick auf meine Zukunft? Wie kann ich Eigenverantwortung über meine Lebensplanung übernehmen? Mit diesen und weiteren Fragen haben wir uns am Community Event vom 21. Juni befasst, zusammen mit unserem Gast Regine Sauter, Direktorin der Zürcher Handelskammer und Nationalrätin.

Altersvorsorge muss für alle ein Thema sein, insbesondere für Teilzeitbeschäftigte – wobei vor allem Frauen betroffen sind

– Regine Sauter

Sich mit seiner Altersvorsorge zu beschäftigen, scheint für viele Menschen – besonders im jüngeren Berufsalter – (noch) von keiner grosser Wichtigkeit zu sein.

Wir werden in der Schule teilweise darüber aufgeklärt, jedoch scheint hier noch grosser Handlungsbedarf vorhanden zu sein. Regine Sauter hebt hervor: Altersvorsorge ist wichtig für alle – besonders für Teilzeitbeschäftigte, wozu vor allem auch Frauen zählen, und eine entsprechende Planung umso notwendiger macht.

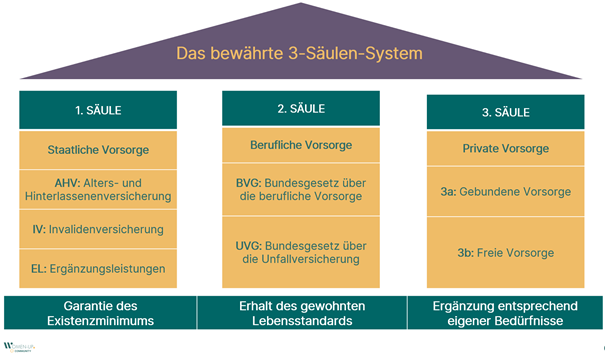

Das Drei-Säulen-System

Wie den meisten bekannt ist, ist das Schweizerische Vorsorgesystem in 3 Säulen aufgeteilt. Was bedeutet dies nun? Regine Sauter erklärt, dass die bildliche Darstellung dieser drei Pfeiler vor Augen führt, dass alle der drei Säulen ihre Wichtigkeit haben, ansonsten das System «zusammenbrechen» kann.

Bei der ersten Säule handelt es sich um die staatliche Vorsorge, bei der zweiten geht es um die berufliche Vorsorge, und die dritte Säule steht für die private, individuelle freiwillige Vorsorge. Die erste und zweite Säule sorgt dafür, dass der Lebensstandard im Rentenalter weitergeführt werden kann, während die dritte Säule zusätzliche Bedürfnisse abdecken soll. Durch ihren unterschiedlichen Aufbau decken die drei Säulen also entsprechend auch unterschiedliche Risiken ab.

Die erste Säule funktioniert nach dem Solidaritätsprinzip, wobei alle Bürger*innen für alle sparen – auch Anteile der Mehrwertsteuer fliessen da ein. Bei der zweiten Säule geht es um „gelenktes Sparen“, bei dem gewisse Rahmenbedingungen gesetzlich vorgegeben sind – beispielsweise welcher Anteil des Lohns versichert ist, wie hoch die Abzüge sind und wie die Sparguthaben aufgebaut sind. Für die dritte Säule spart man nach individuellen Möglichkeiten.

Weshalb braucht es eine Revision der BVG?

Was die anstehende BVG Reform nun so erforderlich macht, ist unter anderem die steigende Lebenserwartung. Während die Gesetzeslage aktuell mit ungefähr 20 weiteren Lebensjahren nach der Pensionierung rechnet, leben viele Menschen mittlerweile über dieses Alter hinaus. Daher würde eigentlich das in der zweiten Säule angesparte Vermögen nicht mehr für eine lebenslange Rente reichen. Weil das Gesetz dies aber garantiert, müssen die Pensionskassen dies über eine Umverteilung finanzieren. In der AHV hat man durch die Angleichung des Rentenalters von Mann und Frau, einen kleinen Schritt getan, um der längeren Lebenserwartung zu entsprechen.

Aber weshalb ist nun die aktuelle Gesetzeslage betreffend der zweiten Säule kritisch, um auch zukünftig der Herausforderung der steigenden Lebenserwartung gerecht zu werden? Regine Sauter erwähnt als einen Grund, dass im Gesetz ein Leistungsversprechen abgegeben wird, von der Pensionskasse eine lebenslange Rente in der Höhe von 6.8% seines Vorsorgeguthabens zu erhalten. Steigt also unsere Lebenserwartung, wird dieser Betrag gesamthaft gesehen entsprechend grösser. Regine veranschaulicht dies an einem Beispiel: Spart eine Person bis zu ihrer Pensionierung 100‘000 Franken in der zweiten Säule an, bekommt sie lebenslang eine Rente von 6‘800 Franken. Dieser Umwandlungssatz ist aber aufgrund der höheren Lebenserwartung zu hoch angesetzt. Die angesparten Guthaben reichen faktisch nicht aus, die aktiv Versicherten bezahlen mit ihren Beiträgen heute an die Renten der Pensionierten . Daher ist in der Revision vorgesehen, diesen Prozentsatz von 6.8 auf 6 Prozent zu senken.

Für eine angemessene Altersvorsorge ist es wichtig, einerseits die Berufslaufbahn zu berücksichtigen sowie die zweite Säule für Personen aufzumachen, die teilzeitbeschäftigt sind und entweder deshalb oder generell ein tiefes Einkommen haben. Oftmals sind darunter mehrheitlich Frauen betroffen, da ein Sparguthaben in der zweiten Säule erst ab einem gewissen Einkommen aufgebaut wird. Häufig führt dies dazu, dass Frauen im Alter dann über eine schlechtere Rente verfügen als Männer. Dies möchte man mit der Revision konkret angehen.

Ein weiterer Punkt, den man mit der Revision ausgleichen möchte, ist die Verteilung der Höhe der Abzüge über das Berufsleben. Aktuell sind die Abzüge am Lohn bei jüngeren Menschen kleiner und werden mit zunehmendem Alter grösser. Dies hat zur Folge, dass ältere Menschen gewissermassen benachteiligt werden, da sie immer mehr Sozialabgaben leisten müssen, je älter sie werden.

Die Revision sieht daher vor, dass bis zum 45. Lebensjahr sowie ab dem 45. Lebensjahr jeweils zwei konstante Prozentsätze an Abzügen vorgegeben werden, und dies nicht mehr variiert.

Was passiert eigentlich mit meiner Vorsorge, wenn ich heirate? Oder mich scheiden lasse?

Wir haben Regine Sauter auch gefragt, was denn eigentlich passiert, wenn wir heiraten. Häufig wird beobachtet, dass Frauen nach der Heirat ihr Pensum reduzieren, manchmal auch unabhängig davon, ob sich Kinderwünsche erfüllen. Dies wirkt sich automatisch auf ihre Rente aus, denn durch das niedrigere Arbeitspensum wird auch automatisch weniger in die Pensionskasse einbezahlt. Seine Ehe als „Lebensversicherung“ zu sehen, davon rät Regine Sauter ab, denn auch der oder die Ehepartner*in kann einmal scheitern, Schwierigkeiten haben oder erwerbslos werden. Darum rät sie speziell Frauen deutlich: Sichert euch selbst ab und kümmert euch somit um eure eigene Vorsorge. Wenn das Pensum reduziert werden sollte, sollten einem die „Einbussen“ in der Pensionskasse im Vergleich zum Hundertprozentpensum bewusst sein. Sollte es doch zu einer Scheidung kommen, werden die Altersguthaben hälftig aufgeteilt. Das bedeutet, eine Hälfte geht zur/zum Partner*in, die andere Hälfte behält man, so dass beide die gleiche Summe auf dem Konto haben. Das gibt einem zwar ein wenig Absicherung, im Ergebnis kann das jeweilige Guthaben dennoch sehr klein sein.

Kümmert euch um eure eigene Vorsorge und seid euch bewusst, was die Reduktion eures Pensums bedeuten kann

– Regine Sauter

Wichtig ist vor allem, Familie und Beruf vereinbaren zu können in einer Partnerschaft – dies gilt für beide Personen. Bei Kinderwunsch ist es fast notwendig, dass eine oder beide Personen das Pensum reduziert. Solche Lebensphasen sollten nun durch die Revision auch stärker berücksichtigt werden, so dass eben auch kleinere Einkommen versichert werden. So sollte anerkannt werden, dass es nicht für jede Frau – und auch nicht für jeden Mann – immer möglich ist, vollzeitig zu arbeiten. Nicht zu vergessen aber ist, dass kleine Einkommen nach wie vor kleine Renten abgeben. Je höher das Arbeitspensum und der Lohn, ist demnach auch die Rente vom Pensionskassen-guthaben.

Übersteht das Rentensystem zukünftige Unsicherheiten?

Nun sind wir uns aber auch bewusst, dass wir in einem Zeitalter von Wandel und gewisser Unsicherheit leben, weshalb wir Regine Sauter gefragt haben, wie wir uns darauf verlassen können, dass die anstehende Revision dann auch zukünftig standhält. Das ist nicht ganz einfach zu beantworten, denn was an der Revision kritisiert wird ist, dass eine Stärkung des Pensionskassenguthabens auch bedeutet, dass die Abzüge erhöht werden müssen. Dies ist insofern umstritten, als dass es Menschen gibt, die das Geld lieber heute nutzen und auch für den heutigen Lebensunterhalt benötigen. Auf ganz kleinen Einkommen Rentenabzüge einzuführen, macht auch angesichts der kleinen Renten nicht besonders Sinn. Was aber nicht zu vergessen ist: Die Abzüge entsprechen seinem individuellen Sparguthaben, was auf seinem persönlichen Vorsorgekonto angespart wird.

Selbstverantwortung stärkt uns und ermöglicht uns Unabhängigkeit

Regine Sauter rät jüngeren Frauen, sich für einen guten Start ins Berufsleben nach gegebenen Möglichkeiten auf möglichst hohem Niveau auszubilden, was einem auch eher ermöglicht, eine berufliche Beschäftigung zu wählen, die sie gerne machen und einen erfüllt. Bei Möglichkeit ist es wichtig, erwerbstätig zu bleiben und sich sonst, um die entsprechenden Konsequenzen für die daraus resultierende Rente zumindest zu informieren. Auch darum bemüht zu sein, im Arbeitsleben aktiv zu bleiben, um sich entsprechende Lohnstufen zu erhalten, stärkt die individuelle Selbstverantwortung und -bestimmung der Frau und macht sie unabhängiger.

Im Arbeitsleben aktiv zu bleiben stärkt die Selbstverantwortung und -bestimmung, was eine Frau unabhängig macht

– Regine Sauter

Zudem thematisiert Regine Sauter auch, so früh wie möglich mit der Vorsorge in der dritten Säule anzufangen. Diese ist auch steuerlich interessant, da man sie seinen Steuern abziehen kann und damit zusätzlichen Anreiz schaffen sollte.

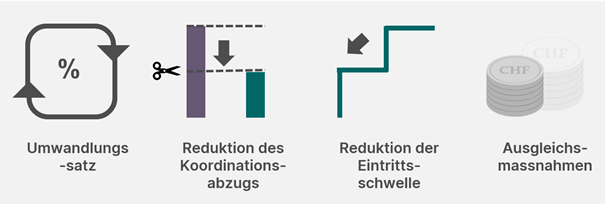

Was bewirkt die anstehende BVG-Revision?

Was wird denn nun konkret alles durch die Revision angepasst? Folgende Graphik hebt die 4 zentralen Veränderungen hervor:

Anpassung des Umwandlungssatzes: Das bereits erwähnte gesetzlich verankerte Leistungsversprechen von 6.8% der lebenslänglichen Rente aus der Pensionskasse sollte auf 6% gesenkt werden. Heute wird dies durch die aktive Generation quersubventioniert.

Ausgleichsmassnahmen: Es gibt Personen, die ihr Leben lang in die Pensionskasse eingezahlt haben und nun bei ihrer Pensionierung mit den 6.8% gerechnet haben, aber neu nur noch 6% erhalten sollten. Für diese Personen – dazu gehören alle, die aktuell bis zu 15 Jahre vor ihrer Pensionierung stehen – gibt es entsprechende Ausgleichsmassnahmen, um diesem Verlust entgegenzuwirken. Von den Personen, die mehr als 15 Jahre von ihrer Pensionierung entfernt sind, wird erwartet, dass sie die Mittel haben, entsprechend auf die Änderung reagieren zu können und sich auf einen niedrigeren Umwandlungssatz einstellen können.

Modernisierung der beruflichen Vorsorge: Hierbei geht es um die Reduktion des Koordinationsabzugs und der Eintrittsschwelle. Da Teilzeitbeschäftigte durch ihr tiefes Einkommen benachteiligt werden, sollten diese beiden Variablen gesenkt werden, so dass auch kleinere Einkommen versichert sind. Regine Sauter macht dies im folgenden Beispiel anschaulich: Arbeitet beispielsweise eine Frau an zwei verschiedenen Orten zu kleinen Pensen und verdient dabei je 30‘000 Franken im Jahr, sind dank der heutigen Eintrittsschwelle von 25‘000 Franken nur je 5‘000 Franken – und nicht 35‘000 Franken – versichert, was in einem ziemlich kleinen Sparguthaben resultiert. Nun möchte man vorschlagen, dass jedes Einkommen zu einem Prozentsatz von 80% versichert werden sollte.

Alles in allem ist also das Ziel, die Sparsumme zu vergrössern und dadurch die Alterssituation bei Pensionierung zu verbessern.

Ein Interview geführt von Astrid Ottiger. Ein Artikel verfasst durch Larissa Brunold.

Die Inhalte dieses Insight Blogpost entsprangen unserem Online Event “Vorsorge & Karriere – (K)ein Thema für mich?” vom 21. Juni 2023.

Sämtliche Inhalte entsprechen persönlichem Wissen, das durch die Expertise unseres Gastes fundiert sind. Women-Up! nimmt mit der Wahl ihrer Gäste und geteilten Inhalten keine politische Haltung ein. Der Zweck des Events und des Teilens dieser Inhalte bezieht sich auf den Erfahrungs- und Wissensaustausch und die gegenseitige Bereicherung sowie Impulsgebungen durch diesen Austausch.

RELATED ARTICLES

Frauen und Finanzen in der Schweiz